お堅いお話も今日で終わりです。

今まで消費税の仕組みについて見てきました。オヤジが作り出した付加価値に税金がかかっているということがわかってもらえたかなと思います。

ところでオヤジが作り出した付加価値って何でしょう?

キャベツは丸かじりで食べるよりも、お好み焼きにした方が美味しい、つまり調理で価値が増えるというわけですね。300円のキャベツに調理というサービスを付加して、価値を900円に増やしたという意味です。

これが付加価値です。

さて、今日はやっと私がここで伝えたい最も大事なことを書きます。消費税がいかに不公平かというお話です。

設定に少し新しい変化を加えましょう。

この日本国にOYAJIというアメリカ人がやって来ました。彼はオヤジのお好み焼きを気に入ったので作り方をオヤジに教えてもらって、それをアメリカで売りたいと思いました。国内で焼いたお好み焼きを冷凍してアメリカへ輸出し、アメリカで温めて売るというのです。

オヤジも「アメリカで売るなら別にいいよ。好きにしな」と快く協力してくれました。

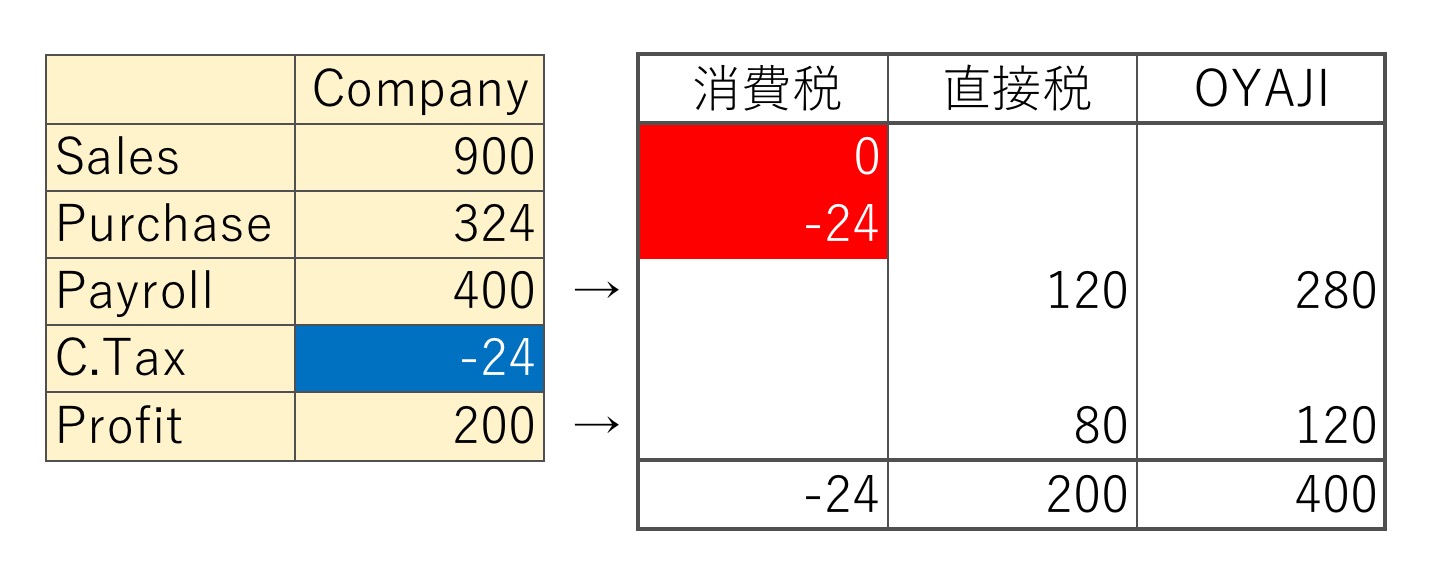

消費税は日本国内で消費されたモノにかかります。ですので、アメリカで消費された場合にはかかりません。けれど、OYAJIが仕入れたキャベツには消費税がかかっています。

OYAJIの儲けはこうなります。

オヤジの場合は48円の消費税を払っていましたが、なんとOYAJIの場合は24円が国から返金されるんです。

ここが大きなポイントです。どれだけ消費税率を上げても、輸出企業にとっては何も変わらないのです。

オヤジもOYAJIも2人とも日本国内でお好み焼きを焼いているわけです。付加価値は日本国内で付加されたものです。にも関わらず、オヤジの付加価値には課税され、OYAJIには課税されないのです。

不思議でしょう?

アメリカにも消費税はありますから…という人もいるでしょうが、そういう問題ではありません。

お好み焼きを焼くまったく同じ事業で、生み出している税額が違うということです。輸出している人の方が、消費税の影響を考えないで済むわけです。

直接税はどちらも同じ負担割合でした。それが、法人税を減らし消費税を増やすといういわゆる「直間比率の見直し」という政策は、輸出企業を減税して内需企業を増税しているのと同じなのです。

税金の負担を付加価値の生まれた場所で考えるのか、その付加価値が消費された場所で考えるかの違いだと言う方もおられるでしょう。輸入して消費するとその外国で付加された付加価値部分に日本国は課税できないからということですよね。その理屈の言わんとしていることは理解できます。海外生産で得た利益を海外子会社にプールされると日本国は手が出せない。

しかし、輸出企業は世界で通用しているのですから大企業が多い。内需産業は中小零細企業が多いと思います。税負担のウェイトが内需産業に移動しているのは事実です。

実質賃金が増えた実感に乏しく国内で国民が購買力を失っており、デフレ解消と言いながら内需拡大を妨害する消費税増税…

消費税増税しても需要が減らないように、給料も消費税課税取引にして10%アップすれば良いのに。そして年収1000万円以下なら免税事業者です。

そんなことを、またお台場の大江戸温泉でお好み焼きを食べながら、考えてしまいました。

(おしまい)

こんなのもあるよ

-

突然ですが、消費税について考えてみた(その2「平成時代」)昨日は消費税の計算のお話をして、税金がどれだけ増えたのかを見てみました。 その消費税ってどういう計算になってるの?という説明もなく「税金が48円増えたね!」で結果だけをお話ししたので、もう少し補足説明をしておきますね。 消費税というのは、国内で消費されるモノや、国内で提供されるサービスにかかります。…

-

犬キャタピラー事件吾輩は犬(イヌ)である。名前はまだ無い。どこで生れたかとんと見当けんとうがつかぬ。何でも薄暗いじめじめした所でワンワン泣いていた事だけは記憶している。吾輩はここで始めて人間というものを見た。しかもあとで聞くとそれはキャンパーという人間中で一番獰悪どうあくな種族であったそうだ。このキャンパーというのは…

-

となりのトトロ?人が歩き踏み固めたところに道ができ、人が車を走らせたところに轍(わだち)ができます。 初夏の緑が鮮やかで、空の青とのコントラストが映えます。 川の流れもゆるやかに、美しい自然の調和を形作っています。 美しいこの日本の風景を目にして、思わず車を停めて見入ってしまいました。 富士の高嶺と稲穂。 その途中…

-

行き先は長門じゃなくて萩へ。総理大臣をたくさん輩出する国へ安倍総理大臣の出身地がこの長門なんだそうな。はーこれまた知らなかった〜それでロシアのプーチン大統領を故郷に呼んで接待したというわけなのね〜。なるほどなるほど。 長州藩は伊藤博文から始まって、日本の総理大臣をたくさん輩出しているところですよね。明治維新のきっかけになった土地でもあります。だからかなあ。…

-

雲ってふわふわして美味しそうだね。どんな味がするんんだろう?今日は、子どもの頃の夢のお話です。 晴れた日の白い雲は柔らかくってふわふわで、いったいどんな味がするんだろう? ふと子どもの時にそう感じたことを思い出しました。 子どもには夢が叶うという事を教えてあげたいなと、それがオトナの、オトナとしての役目なんだと。そんな気がしました。 さあ、雲を食べてみよう。…

-

福岡カーシェアリング事情ふたたび。えーっ!?こんな所にまで!?もうねえ、先週と同じ話題で恐縮ですけれど、あまりにも感激しちゃって重複しますがご勘弁を。と言っても、カーシェアリングで汽車ポッポ↑(上の写真ね)を借りたわけではありませんのであしからず。 カーシェアリングってすごい広がり方してますよ。侵食具合が心地よいほどにジワジワきます。 まあ、とにかくどこかの駐…

-

能古島(のこのしま)に上陸。あの恐ろしい惨劇は…福岡県民ならみんな知ってるらしいのですが、こっちはもう船で島に渡るっていう時点でもう、船の上の人たちがみんな連続殺人事件に巻き込まれる気がして勝手にワクワクしたりして。 船の甲板に出て水を切って進む船から遠くの景色に目をやります。 「いやあ、良い眺めですなあ〜」 「ここで、帽子が飛ばされそうになるの…

-

結婚し子を産み、5年で病気と闘い、愛する人々と別れる辛さは、もう想像にし難くなんとも悲しいとしか、もう…言いようがありません。 「自宅療養」ということは、そういうことなんだろうな…と思ってはいたけど。 家族を愛しているという言葉を最期に言えるぐらい、とても強い気持ちでいられたのは、子どもには、まだよくわからないだろうけど、そんな子どもの存在が自分の心の支えに…